FAQ SISMABONUS

1. Che cos’è il Sismabonus, a chi spetta?

Per SIsmabonus si intende una detrazione d’imposta (IRPEF od IRES) concessa sia ai privati (persone fisiche, imprenditori individuali, professionisti) che alle società per interventi anti sismici realizzati su immobili di tipo abitativo (anche seconda casa) o su quelli utilizzati per le attività produttive, situati nelle zone sismiche 1,2,3. Possono usufruire delle detrazioni Sismabonus non solo i proprietari ma anche il titolare di un diritto reale di godimento, il comodatario, il locatario o utilizzatore in leasing, il familiare convivente ed il futuro acquirente dell’immobile per le quote di detrazione residue.

N.B. Per immobili destinati ad attività produttive si intendono le unita immobiliari in cui si svolgono attività agricole, professionali, produttive di beni e servizi, commerciali o non commerciali.

2. Come funziona il Sismabonus 110% ?

Con il

DECRETO RILANCIO 2020, per lavori di miglioramento sismico effettuati

entro il 2021 ,termini prorogati dall’art.9 del D.L. Bilancio 2022 per i condomini e gli IACP al 31.12.2023 (questi ultimi solo nel caso in cui i lavori al 30.6.2023 siano ad un avanzamento superiore al 60%) ed al 2025 per i comuni dei territori colpiti da eventi sismici verificatisi a far data dal 1° aprile 2009 dove sia stato dichiarato lo stato di emergenza ,

limitatamente ai condomini ed agli soggetti indicati al comma 9 dell’art 119 * la detrazione di imposta viene elevata al 110% indipendentemente dal miglioramento della classe di rischio; è necessario oltre al visto di conformità rilasciato da un fiscalista, e l’attestazione delle classi di rischio pre/ post intervento secondo le Linee Guida i modelli predisposte dal M.I.T con il DM 65/2017 anche l’attestazione da parte del progettista e della D.L. della congruità dei costi sostenuti.

3. Come posso usufruire delle detrazioni di imposta per gli interventi antisismici?

La detrazione per il Sismabonus dal 2022 viene ripartita in quattro quote annuali di pari importo, può essere utilizzata direttamente dal soggetto IRES od IRPEF oppure, può essere ceduta a terzi.

I soggetti che sostengono le spese possono optare, in luogo dell’utilizzo diretto della detrazione, alternativamente:

a) SCONTO IN FATTURA – per un contributo, sotto forma di sconto sul corrispettivo dovuto fino a un importo massimo pari al corrispettivo dovuto, anticipato dal fornitore che ha effettuato gli interventi e da quest’ultimo recuperato

sotto forma di credito d’imposta con facoltà di successiva cessione del credito ad altri soggetti;

b) CESSIONE DEL CREDITO – per la trasformazione del corrispondente importo in credito d’imposta, con facoltà di successiva

cessione ad altri soggetti inclusi istituti di credito e altri intermediari finanziari.

La cessione del credito può essere effettuata anche sugli stati di avanzamento lavori (max. 2 di importo minimo del 30%).

4. Come si determina la detrazione del sismabonus per ogni condomino?

Il costo imputabile ad un condomino e la corrispondente detrazione fiscale Sisma Bonus viene determinata dall’ amministratore ripartendo il costo totale dei lavori in base alle tabelle millesimali previste nel regolamento condominiale, tuttavia nella delibera per i lavori straordinari i condomini possono decidere di adottare un criterio diverso.

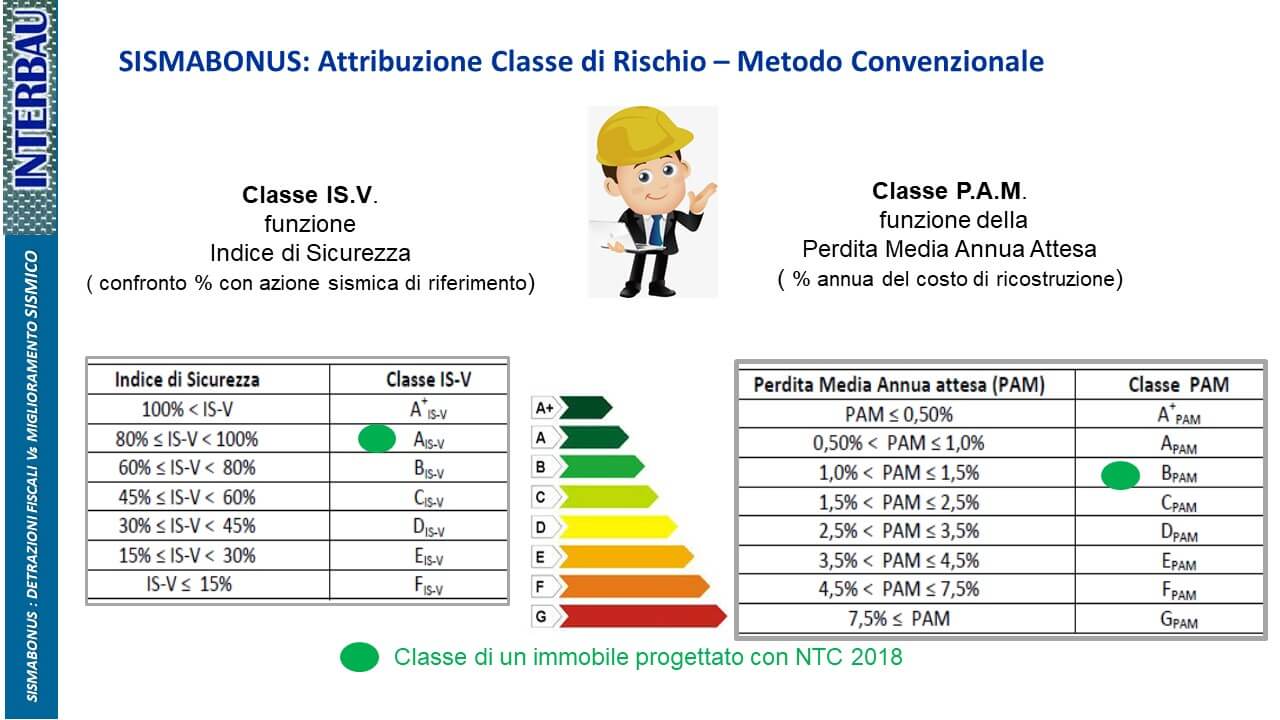

5. Chi incaricare per il progetto per il miglioramento sismico ed un preventivo Sismabonus?

E’ necessario consultare un professionista che, una volta esperite le campagne di indagini sulle strutture e le indagini geotecniche, tramite le analisi previste dalle Norme Tecniche sulle Costruzioni individuerà la classe di rischio sismico allo stato di fatto. Il professionista predisporrà quindi il progetto degli interventi di miglioramento sismico e la certificazione della classe di rischio allo stato di fatto e quella conseguibile con i lavori previsti.

6. Qual è l’iter amministrativo edilizio per gli interventi antisismici del sismabonus? Quali sono le procedure autorizzative?

L’iter edilizio del Sismabonus si avvierà con la presentazione allo sportello unico della SCIA con il progetto di miglioramento sismico e le certificazioni delle classi di rischio pre/ post intervento secondo i modelli predisposti dal M.I.T nel DM 65/2017 (allegato B).

Il direttore dei lavori e il collaudatore statico all’ultimazione dei lavori dovranno attestare la conformità degli interventi realizzati al progetto depositato e la congruità dei costi sostenuti.

>> Vedi la tabella:

Disciplina interventi strutturali Vs. zone sismiche7. Quali costi sono detraibili con il sismabonus?

Oltre a quelli inerenti i lavori è possibile detrarre anche le spese necessarie per le indagini sulle strutture, per le indagini geotecniche, le verifiche per la classificazione sismica, la progettazione, la direzione dei lavori, il collaudo, le autorizzazioni, nonché gli altri eventuali costi strettamente collegati alla realizzazione degli interventi ed al completamento dei lavori tipiche della manutenzione ordinaria o straordinaria quali ad es. tinteggiature, intonacature, pavimentazioni,etc. Vige infatti il principio secondo cui l’intervento di categoria superiore assorbe quelli di categoria

inferiore ad esso collegati (risoluzione n. 147/E del 29 novembre 2017).

8. E’ consentita la detrazione Iva dal Sismabonus?

Nel caso in cui l’iva sia un costo, (ad es. immobile di proprietà di una persona fisica) rientra tra quelli oggetto di detraibilità.

9. Quando si rischia la perdita delle detrazioni di imposta del Sismabonus?

Le detrazioni di imposta del Sisma Bonus non sono riconosciute e l’importo eventualmente fruito viene recuperato dagli uffici quando:

- non è stata effettuata la comunicazione preventiva all’Asl od agli altri enti;

- non sono esibite le fatture od i i bonifici delle spese effettuate;

- le opere edilizie eseguite non rispettano le norme urbanistiche;

- sono state violate le norme sulla sicurezza luoghi di lavoro o gli obblighi contributivi;

- il pagamento non è eseguito tramite «bonifico parlante o non riporti correttamente i dati richiesti;

- in mancanza di deposito dell’Asseverazione della Classificazione Sismica contestualmente alla SCIA.

- In caso di falsa attestazione dei costi sostenuti.

10. Dove trovare una guida informativa su Sismabonus – Ecobonus?

11. Come funziona lo sconto in fattura?

Tramite il sito Internet dell’Agenzia delle Entrate (Agde) il soggetto avente diritto alla detrazione dovrà comunicare entro il 28 febbraio dell’anno successivo all’intervento i propri dati, i dati catastali dell’immobile, il tipo di intervento, l’importo complessivo , la detrazione spettante, la data in cui è stata esercitata l’opzione, denominazione e dati ed assenso del fornitore allo sconto.

L’

importo dello sconto in fattura, pari al contributo, non riduce l’imponibile ai fin IVA ed è espressamente indicato nella fattura emessa a fronte degli interventi effettuati; il pagamento deve avvenire mediante bonifico bancario dal quale risulti la causale del versamento, il codice fiscale del beneficiario della detrazione ed il numero di partita IVA.

Il recupero del credito d’ imposta in 5 quote annuali di pari importo avverrà tramite il normale F24 previa conferma della procedura di opzione.

Con il DECRETO RILANCIO 2020 Il fornitore che ha offerto lo sconto in fattura avrà la facoltà di successiva cessione ad altri soggetti inclusi istituti di credito e altri intermediari finanziari. La cessione del credito può essere effettuata anche sugli stati di avanzamento dei lavori (max 2 di importo minimo del 30%).

12. Con quale maggioranza possono essere approvati i lavori di miglioramento sismico e di efficientamento energetico?

Il D.L 104/2020 – art. 63 prevede che per tutte le opere incentivate dall’articolo 119 del D.L. Rilancio quali interventi di efficientamento energetico, di riduzione del rischio sismico, installazione di pannelli fotovoltaico e colonnine di ricarica veicoli elettrici, le deliberazioni delle assemblee condominiali siano assunte con la maggioranza degli intervenuti ed almeno un terzo del valore dell’edificio.